光伏國內裝機將重回正軌 國外需求增長迅速,,接近平價時代

能源局“11.2”會議之后,光伏行業(yè)景氣度明顯回暖,。調整政策將為光伏行業(yè)持續(xù)穩(wěn)健發(fā)展提供動力,。2019年,,我們保守估計新增規(guī)模40GW左右,。2018年光伏產品出口數據亮眼,,預計未來將保持此增長態(tài)勢,。印度、美國,、歐洲市場增量可觀,,2019年國外市場需求預計80GW左右,。

一,、2019國內市場將重回正軌

2018年對于光伏行業(yè)來說注定是不平凡的一年,,從“5.31”新政到“11.02”能源局會議,,光伏行業(yè)經歷巨大波動,產業(yè)鏈價格普遍下降30%左右,。光伏“531”新政在短時間內將產業(yè)鏈價格打到低位,,緩解了補貼壓力的同時,無意間加速了平價上網時代的到來,。

2018年,,累計新增裝機44.26GW,同比下降19.7%,,其中集中式23.3GW,,分布式20.96GW??梢姟?.31”之后,,國內裝機明顯放緩,亮點則是分布式占比進一步提升。

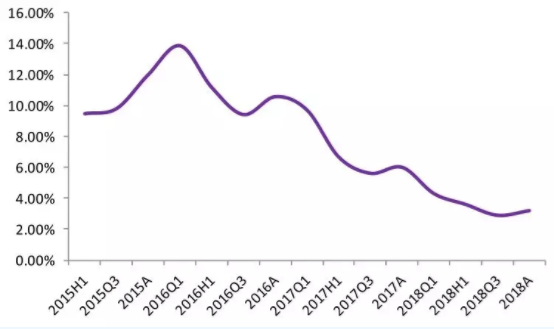

發(fā)改委和能源局近日印發(fā)《清潔能源消納行動計劃(2018-2020年)》,,要求2018年清潔能源消納取得顯著成效,,到2020年,基本解決清潔能源消納問題,。根據行動計劃,,未來三年要確保全國平均光伏發(fā)電利用率高于95%,棄光率低于5%,。近三年光伏棄光率已顯著下降,,進入合理區(qū)間。

圖表:全國棄光率逐季降低

我們認為,,國家持續(xù)推進新能源發(fā)展,、新能源電力消納的決心未變?!?.31”糾偏得到全市場一致認可,目前來看,,電價調整政策和建設規(guī)模方案已經給市場明確的預期,,這些調整政策將為光伏行業(yè)持續(xù)穩(wěn)健發(fā)展提供動力。

二,、出口數據亮眼,海外市場空間廣闊

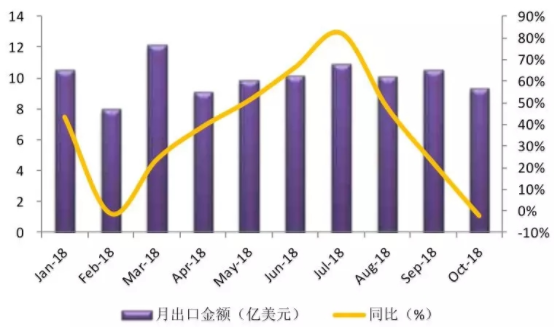

根據CPIA數據,,2018年光伏產品出口總額161.1億美元,,同比增長10.9%。組件出口41GW,,同比增長30%,。硅片和電池片受價格跌幅影響,出口價減量增,,組件出口額和出口量均上升,,且占比也從71.9%上升到80.6%。

圖表:2018年前十個月組件出口金額

印度市場:2018年7月底,,印度財政部正式對針對太陽能電池的保障措施調查作出裁決,,將對中國和馬來西亞進口的電池組件征收兩年的保護稅。其中,,2018年7月30日-2019年7月29日稅率為25%,,2019年7月30日-2020年1月29日稅率為20%,2020年1月30日-2020年7月29日稅率為15%,。該政策執(zhí)行期僅2年,,因此相關中國制造商在印度建廠的動力不強。同時,該項政策僅針對中國和馬來西亞,,而目前一些制造商在印尼和越南有擴產計劃,,相關產品將不受關稅限制。

印度是人口大國,,光照資源充足,,但電力匱乏。印度正在以前所未有的速度大力發(fā)展太陽能和其它清潔能源,,能源經濟和金融分析研究所此前預測,,2019年預計新增裝機11GW,有望成為全球第二大市場,。同時,,印度有望在2020年累計裝機達到100GW。但印度本土產能有限,,嚴重依賴中國進口,。據CPIA數據,印度2017年新增裝機中,,組件90%以上依賴進口,,80%以上從中國進口。

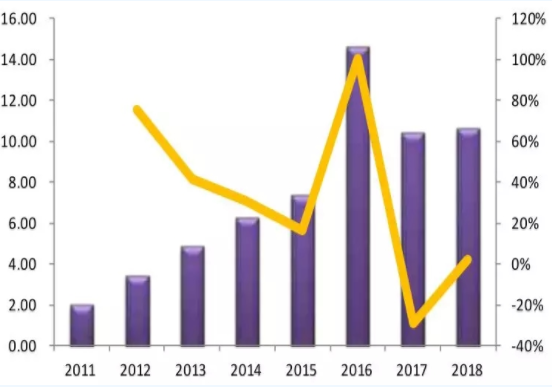

美國市場:“201”法案的貿易保護措施具體分為光伏電池和組件兩部分,。針對光伏電池,,美國對每年的首個2.5吉瓦之內的進口電池免征關稅,進口總量超過2.5吉瓦之后將被征收特別關稅,,稅率從第一年的30%逐年降低,,每年降5%,最后一年為15%,。未來兩年,,隨著抵扣稅率和組件價格的逐步下調,美國市場前景仍然趨向樂觀,。

圖表:美國光伏歷年新增裝機量及增速

2018年,,美國市場光伏新增裝機10.6GW。預計2019年美國全年光伏裝機在12GW左右,。未來5年,,美國光伏裝機將翻番。到2023年,,美國年裝機量將達到14GW,。

歐洲市場:2018年9月3日,歐盟結束對中國長達五年的雙反,,取消針對中國的最低價格限制條款(MIP),。2017年歐洲裝機8GW,,大部分組件來源于東南亞和臺灣,我國出口僅占25%左右,。2018年,,歐洲整體裝機11GW,需求增長明顯,。IEA預計歐洲新能源新增裝機有望翻倍,,預計組件價格下降將激發(fā)年均3-5GW新增裝機。

三,、平價漸近,,高效電池仍是降本核心

2018年光伏新政之后,國內組件價格和BOS成本均出現明顯下跌,,目前組件已逐漸跌入2元/W 的區(qū)間,,系統(tǒng)成本已逐步進入到4-4.5元/W的區(qū)間。對于已確定安裝容量的大型電站,,使用高功率組件能夠減少組件的使用數量,,相應減少地樁、支架,、直流電纜,、匯流箱以及光伏場區(qū)內的施工、安裝成本,。我們認為對于規(guī)模型的地面光伏電站,,應優(yōu)先考慮高功率優(yōu)質組件以更好的降低BOS成本。

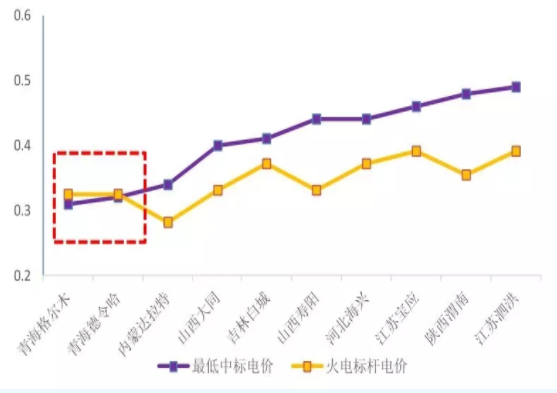

圖表: 第三批領跑者中標電價(元/KWh)

目前中國居民電價,、大工業(yè)電價和工商業(yè)電價均值分別為0.52元/KWh,、0.61元/KWh和0.83元/KWh,光伏在用戶側已實現平價,。發(fā)電側方面,國內領跑者項目起到了積極推動作用,,項目招標上電價作是權重最高的一項指標(占比35%),。總體來看,,第三批領跑者平均上網電價0.427元/KWh,,平均補貼0.081元/KWh,平均降低補貼幅度0.365元KWh,,平均降低補貼幅度超過80%,。格爾木和德令哈分別報出0.31元/KWh和0.32元/KWh的最低電價,均低于當地0.3247元/KWh的脫硫煤電價,,發(fā)電側平價已現曙光,。

近期國內第一批平價上網項目中,光伏發(fā)電項目約占15GW。目前看,,在“三北”特高壓配套光伏項目已經能夠實現平價,。

我們認為未來的降本之路仍將圍繞高效電池開展。PERC技術結構簡單,,產線易于改造,,只需在現有工藝基礎上增加鍍膜和激光劃線兩步,技術難度相對較小,,設備投資成本低,,是業(yè)內高效電池路徑的首選。現階段PERC電池中P型電池占絕對優(yōu)勢,,但P型組件存在光衰,。N型組件則沒有光衰,效率穩(wěn)定性優(yōu)勢明顯,。未來市場對組件效率和穩(wěn)定性的要求會不斷提高,,N型更適用于制作高效電池,是提高電池效率的重要發(fā)展方向,。根據工信部數據,,N型單晶電池的市場份額將會由2016年的3.5%提高到2025年的30%。近年來,,濕法黑硅(MCCE),、背面鈍化(PERC)、異質結電池(HIT),、全背電極接觸晶硅光伏電池(IBC)技術,、N型雙面等一批高效晶硅電池技術不斷涌現,為未來的降本之路打開通道,。